市场融资交易的主要数量连续4个增长季度。这首

在2025年第一季度刚刚过去,我们认为市场的整体业绩不像预期的那样糟糕,甚至超出了预期。首先,在过去的五个季度中,国内主要市场的融资交易数量达到了新的高位,并连续4个住宅实现了增长。其次,随着2025年的类人机器人在春季节晚会上演奏,供应商的“ Yushu Technology”变得很流行,并且在机器人领域的相关投资在第一季度第一年的第一年就显着增加了,这已成为2025年第一季度第一季度在AI的国内投资中最强劲的投资增长的曲目之一。有关更多数据和发现重点,请参阅投资报告SA底部的原始文本。橙色数据显示,在过去的五个季度中,国内主要市场的股票投资交易数量持续增长,从1552024年第3至2024年第一季度的交易在2025Q1的交易,同比增长14.2%,比上个月略有增长,反映了风险市场活动的持续增长。交易的价值受到大事件的极大影响,并显示出波动和变化的趋势。国内主要市场的股票交易总量从2024年第1季度增加到第三季度,达到第三季度的高峰,达到24019.5亿元人民币;它下降到了以下两个季度,估计融资交易量为2025q1 170.7亿元人民币,从同期减少了7.44%,减少到2024年,减少了21.62%的月份。同时,平均单一融资也显示出下降趋势。在2025年第1季度,平均融资的平均价值仅为9500万元人民币,每年减少19.49%,每月减少22.76%。市场预防情绪正在变暖,行业的结构倾向于第一个项目,InveSTMENT机构正在返回小型和高频技术。同时,《政策指导和诗歌指南》将进一步压缩单个融资的规模。从投资交易频率的角度来看,RMB投资事件的比例已达到95%,这是中国风险投资市场的绝对主要货币。在过去的五个季度中,IS美元和香港的投资价值比例的变化,RMB的比例始终超过83%,这是一个完全的主要位置并显示出稳定的上升趋势。在2025年第1季度,它上升至93%,这是过去五个季度的最高点。橙色的数据显示,只有30个公开揭示了2025q1的美元投资事件,在2024q1中少于35次交易;虽然第一季度的美元总投资成本为119.1亿元人民币(约18.3亿美元),仅占总数的7%,这成为在过去五个季度中的最低价值,每月减少1.78%的点,同比下降3.68%。观察整个中国风险市场,美国美元基金与元基金资金之间的对比加剧了:美元的投资正在下降,很少有天使用户项目的美元融资项目。人工智能,药剂师和商业服务项目是美元基金的主要投资。同时,RMB的投资继续保持强劲而活跃。 “投资早期投资技术”是RMB基金的指南。早期项目很受欢迎,RMB资金可以在困难的技术,智能制造,AI和医疗服务等各个领域找到。但是,香港美元的投资总是很少,第一季度的零星交易很少。在过去五季度的每个扭曲中的投资事件的数量和比例的判断,总体上是种子的e种子没有太大变化,天使的斑点比例显示出明显的下降趋势,从2024q1的23.05%下降至2024q4的19.34%,并在2025q1中进一步下降至15.39%。但是,天使循环融资的数量并没有继续减少,而是在2024年的前三个季度增加,但在过去两个季度开始下降。可以看出,在整个投资结构和融资中,天使周期的比例继续被轮换A和B所挤压。它反映出投资者更加严格,面临过度早期项目的风险,并且倾向于等待和观察或专注于某些优质项目。 A系列一直是过去五个季度最重要的融资周期,并且继续上升。事件的旋转数量从2024q1的580增加到2025q1的851,增加了46.72%;比例也从37.35%增加到47.97%,这是过去最多的回合五季度,其费用约为投资和融资活动的一半。 B的旋转在2025Q1再次逆转,其整体尺寸可能与天使的车轮相当,仅次于旋转A; C轮,最终,战略投资仍然相对稳定。总的来说,早期投资仍然是中国风险投资的主要主题,但它不是对天使投资的投资的早期阶段,而是由Pre-A,A和A+等阶段的循环主导,反映了已证明和投资周期的项目的资本偏好。在2025年第一季度,高级劳动力(855),医疗和医疗保健(303)和人工智能(160)行业总共有1,318次投资活动,占国内投资总投资的74.29%。先进的制造业的增长势头最强,严格排名第一。它从2024q1的646升至2025q1的855,增长了32.35%。在2024Q4和202第5季度,高级制造业的投资交易数量的成本为45.55%和48.20%的总事件,增加了2.65%的月份点,这表明其在主要市场中的优势仍在上升。由于人口衰老的积极因素,创新药物的发展以及2024年制药行业的管理和反腐败的加强,医疗和健康行业也显示出一定的波动性和增长率。在2025年第1季度,总共发生了303次投资活动,增长了58年,增加了23.67%,每月每月增加了24次,增长了8.6%。 2024年的国内人工智能行业融资流行。在第1季度,一年中最高的季度记录了134次融资活动,此后不超过第2季度,第三季度和第四季度。在2025年第1季度,它增加到160,同比增长19.4%,每月增长增加了22.14%,并显着增加。原因主要是因为中国国内模式DeepSeek在2025年春节中迅速打破了圈子,导致人造融资融资的新轮换。具体而言,就子轨道轨道而言:橙色数据表明,在2025Q1的中国主要市场中,流行的子轨道集中在先进的制造,医疗健康和人工智能领域,表明投资机构继续专注于他们的壁炉供他们进行“困难的技术,尤其是偏爱技术障碍和大型障碍物”和“大型障碍”和“大型障碍”。综合电路是最多投资活动的子轨道。在2025年第一季度,发生了221次投资活动,增长了44年,增长了24.9%;遵循新材料,进行119次投资活动,增长14年,增长13.3%;第三等级是医疗设备,有107 inveSTMENT事件增加了25年,增长了30.5%。除了新能源赛道上的投资活动数量,与去年同期相比下降了5.4%以外,在最受欢迎的十大子轨道中,其他曲目显示出不同的增长。值得注意的是,机器人已成为第一季度增长最快的轨道。 2025年第一季度有98次投资活动,增长了52年,增长了113%。它与2025年春季节舞会Ybancy在“ Yushu Technology”下显示的人形机器人的展示有关。这种营销活动使人类机器人的形象深深地扎根于公共场所,创建了一个特定的主题,并且还导致了相关领域的投资,这使该赛道能够与上一年相比实现赛道的重要性。智能设备领域的第二大增长。 2025年第一季度有76次投资活动,增长了22年,增加了40.7%。 2025Q1中国新经济中拥有最多融资数量的前十名子轨道是Kasama综合电路,新材料,车辆制造,新能源,药剂师,机器人,机器人,医疗设备,环境保护,AIGC和AI行业应用。其中,三个子工厂在主要市场中的总投资超过100亿元,尤其是综合赛道(322.85亿元),新材料(160.94亿元人民币)和车辆制造(121.64亿元)。这三个行业的总融资成本为总融资金额的34.18%。除了具有积极的一般交易和高价值(例如综合电路,新材料,新能源等)的流行行业,尽管某些行业的融资很少,但融资的数量可能排名最高。例如,在车辆制造业中,只有8家公司投资于第一季度2025年,但2家公司被紧密地筹集了 - XCMG车辆,这是一辆重型生产的产品卡车和劳动公司获得了64.44亿元人民币的战略投资,并获得了新的能源车辆,并出售零件,Sellis Auto。该车获得了50亿元人民币的战略投资。传统制造领域的环境保护轨道很少出现在列表中,并且在本季度列表中。 2025年第一季度在环境保护领域举行了16次投资活动,涉及55.3亿元人民币,这主要是由于专业废物处理公司深圳能源的环境保护获得了50亿元的战略投资。投资者包括中国人寿保险,中国投资,中国建筑银行投资,中国保险投资和taiping人寿保险。北京,上海和深圳分别是融资的交易和价值的数量,以及200多个融资活动的数量以及融资的总金额NG超过200亿元人民币,比其他城市多。其中,北京的创业公司获得了275次投资,使其成为交易数量最多的城市,总价值为239.64亿元人民币,排名第二。上海初创公司获得了216次投资,仅次于北京,总融资为210.83亿元人民币,排名第三。深圳有201次投资和融资事件,总计3002.1亿元人民币,超过了北部以外的融资事件的数量,这已成为一个城市,在2025年第1季度为国内初创企业的融资价值带来了巨大的价值用于115.6亿元市的1156亿元的投资和15.6亿元人民币的一项投资和55.6亿元人民币的一项投资用于Shenneng环境保护,这增加了I的总价值nvestment。作为第二次梯队,苏州和杭州在主要市场交易中也有100多次活动,每次有136和115个投资活动,而初创企业的融资分别为719.7亿元人民币和75.52亿元人民币。苏州发生了5亿元或更多的投资事件,基于对话的人工智能平台是NPO的投资预期为5亿元人民币;杭州分别有两种情况,分别是该公司研发的一般人形机器人研究技术Qianxun Intelligent,已获得了5.28亿元投资的初始轮换,而Pinejie(该公司的设计和开发设备的半导体设计)获得了5亿元投资的A+投资。在2025年第一季度拥有积极融资的国内城市还包括南京,Hefei,Chengdu,Wuxi,Wuxi,Guangzhou,Wuhan等。注意:文本/IT橙色,文章,文章,本橙色(公共a)CCOUNT ID:ITJUZI521),本文是作者动态的独立观点。

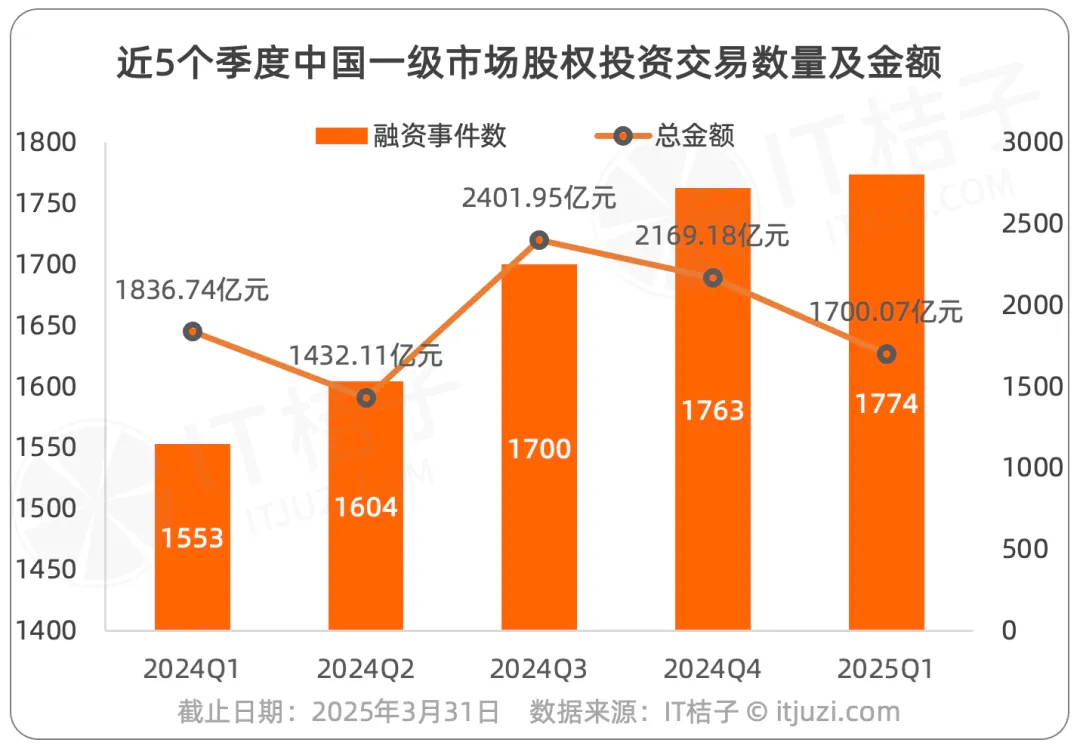

在2025年第一季度刚刚过去,我们认为市场的整体业绩不像预期的那样糟糕,甚至超出了预期。首先,在过去的五个季度中,国内主要市场的融资交易数量达到了新的高位,并连续4个住宅实现了增长。其次,随着2025年的类人机器人在春季节晚会上演奏,供应商的“ Yushu Technology”变得很流行,并且在机器人领域的相关投资在第一季度第一年的第一年就显着增加了,这已成为2025年第一季度第一季度在AI的国内投资中最强劲的投资增长的曲目之一。有关更多数据和发现重点,请参阅投资报告SA底部的原始文本。橙色数据显示,在过去的五个季度中,国内主要市场的股票投资交易数量持续增长,从1552024年第3至2024年第一季度的交易在2025Q1的交易,同比增长14.2%,比上个月略有增长,反映了风险市场活动的持续增长。交易的价值受到大事件的极大影响,并显示出波动和变化的趋势。国内主要市场的股票交易总量从2024年第1季度增加到第三季度,达到第三季度的高峰,达到24019.5亿元人民币;它下降到了以下两个季度,估计融资交易量为2025q1 170.7亿元人民币,从同期减少了7.44%,减少到2024年,减少了21.62%的月份。同时,平均单一融资也显示出下降趋势。在2025年第1季度,平均融资的平均价值仅为9500万元人民币,每年减少19.49%,每月减少22.76%。市场预防情绪正在变暖,行业的结构倾向于第一个项目,InveSTMENT机构正在返回小型和高频技术。同时,《政策指导和诗歌指南》将进一步压缩单个融资的规模。从投资交易频率的角度来看,RMB投资事件的比例已达到95%,这是中国风险投资市场的绝对主要货币。在过去的五个季度中,IS美元和香港的投资价值比例的变化,RMB的比例始终超过83%,这是一个完全的主要位置并显示出稳定的上升趋势。在2025年第1季度,它上升至93%,这是过去五个季度的最高点。橙色的数据显示,只有30个公开揭示了2025q1的美元投资事件,在2024q1中少于35次交易;虽然第一季度的美元总投资成本为119.1亿元人民币(约18.3亿美元),仅占总数的7%,这成为在过去五个季度中的最低价值,每月减少1.78%的点,同比下降3.68%。观察整个中国风险市场,美国美元基金与元基金资金之间的对比加剧了:美元的投资正在下降,很少有天使用户项目的美元融资项目。人工智能,药剂师和商业服务项目是美元基金的主要投资。同时,RMB的投资继续保持强劲而活跃。 “投资早期投资技术”是RMB基金的指南。早期项目很受欢迎,RMB资金可以在困难的技术,智能制造,AI和医疗服务等各个领域找到。但是,香港美元的投资总是很少,第一季度的零星交易很少。在过去五季度的每个扭曲中的投资事件的数量和比例的判断,总体上是种子的e种子没有太大变化,天使的斑点比例显示出明显的下降趋势,从2024q1的23.05%下降至2024q4的19.34%,并在2025q1中进一步下降至15.39%。但是,天使循环融资的数量并没有继续减少,而是在2024年的前三个季度增加,但在过去两个季度开始下降。可以看出,在整个投资结构和融资中,天使周期的比例继续被轮换A和B所挤压。它反映出投资者更加严格,面临过度早期项目的风险,并且倾向于等待和观察或专注于某些优质项目。 A系列一直是过去五个季度最重要的融资周期,并且继续上升。事件的旋转数量从2024q1的580增加到2025q1的851,增加了46.72%;比例也从37.35%增加到47.97%,这是过去最多的回合五季度,其费用约为投资和融资活动的一半。 B的旋转在2025Q1再次逆转,其整体尺寸可能与天使的车轮相当,仅次于旋转A; C轮,最终,战略投资仍然相对稳定。总的来说,早期投资仍然是中国风险投资的主要主题,但它不是对天使投资的投资的早期阶段,而是由Pre-A,A和A+等阶段的循环主导,反映了已证明和投资周期的项目的资本偏好。在2025年第一季度,高级劳动力(855),医疗和医疗保健(303)和人工智能(160)行业总共有1,318次投资活动,占国内投资总投资的74.29%。先进的制造业的增长势头最强,严格排名第一。它从2024q1的646升至2025q1的855,增长了32.35%。在2024Q4和202第5季度,高级制造业的投资交易数量的成本为45.55%和48.20%的总事件,增加了2.65%的月份点,这表明其在主要市场中的优势仍在上升。由于人口衰老的积极因素,创新药物的发展以及2024年制药行业的管理和反腐败的加强,医疗和健康行业也显示出一定的波动性和增长率。在2025年第1季度,总共发生了303次投资活动,增长了58年,增加了23.67%,每月每月增加了24次,增长了8.6%。 2024年的国内人工智能行业融资流行。在第1季度,一年中最高的季度记录了134次融资活动,此后不超过第2季度,第三季度和第四季度。在2025年第1季度,它增加到160,同比增长19.4%,每月增长增加了22.14%,并显着增加。原因主要是因为中国国内模式DeepSeek在2025年春节中迅速打破了圈子,导致人造融资融资的新轮换。具体而言,就子轨道轨道而言:橙色数据表明,在2025Q1的中国主要市场中,流行的子轨道集中在先进的制造,医疗健康和人工智能领域,表明投资机构继续专注于他们的壁炉供他们进行“困难的技术,尤其是偏爱技术障碍和大型障碍物”和“大型障碍”和“大型障碍”。综合电路是最多投资活动的子轨道。在2025年第一季度,发生了221次投资活动,增长了44年,增长了24.9%;遵循新材料,进行119次投资活动,增长14年,增长13.3%;第三等级是医疗设备,有107 inveSTMENT事件增加了25年,增长了30.5%。除了新能源赛道上的投资活动数量,与去年同期相比下降了5.4%以外,在最受欢迎的十大子轨道中,其他曲目显示出不同的增长。值得注意的是,机器人已成为第一季度增长最快的轨道。 2025年第一季度有98次投资活动,增长了52年,增长了113%。它与2025年春季节舞会Ybancy在“ Yushu Technology”下显示的人形机器人的展示有关。这种营销活动使人类机器人的形象深深地扎根于公共场所,创建了一个特定的主题,并且还导致了相关领域的投资,这使该赛道能够与上一年相比实现赛道的重要性。智能设备领域的第二大增长。 2025年第一季度有76次投资活动,增长了22年,增加了40.7%。 2025Q1中国新经济中拥有最多融资数量的前十名子轨道是Kasama综合电路,新材料,车辆制造,新能源,药剂师,机器人,机器人,医疗设备,环境保护,AIGC和AI行业应用。其中,三个子工厂在主要市场中的总投资超过100亿元,尤其是综合赛道(322.85亿元),新材料(160.94亿元人民币)和车辆制造(121.64亿元)。这三个行业的总融资成本为总融资金额的34.18%。除了具有积极的一般交易和高价值(例如综合电路,新材料,新能源等)的流行行业,尽管某些行业的融资很少,但融资的数量可能排名最高。例如,在车辆制造业中,只有8家公司投资于第一季度2025年,但2家公司被紧密地筹集了 - XCMG车辆,这是一辆重型生产的产品卡车和劳动公司获得了64.44亿元人民币的战略投资,并获得了新的能源车辆,并出售零件,Sellis Auto。该车获得了50亿元人民币的战略投资。传统制造领域的环境保护轨道很少出现在列表中,并且在本季度列表中。 2025年第一季度在环境保护领域举行了16次投资活动,涉及55.3亿元人民币,这主要是由于专业废物处理公司深圳能源的环境保护获得了50亿元的战略投资。投资者包括中国人寿保险,中国投资,中国建筑银行投资,中国保险投资和taiping人寿保险。北京,上海和深圳分别是融资的交易和价值的数量,以及200多个融资活动的数量以及融资的总金额NG超过200亿元人民币,比其他城市多。其中,北京的创业公司获得了275次投资,使其成为交易数量最多的城市,总价值为239.64亿元人民币,排名第二。上海初创公司获得了216次投资,仅次于北京,总融资为210.83亿元人民币,排名第三。深圳有201次投资和融资事件,总计3002.1亿元人民币,超过了北部以外的融资事件的数量,这已成为一个城市,在2025年第1季度为国内初创企业的融资价值带来了巨大的价值用于115.6亿元市的1156亿元的投资和15.6亿元人民币的一项投资和55.6亿元人民币的一项投资用于Shenneng环境保护,这增加了I的总价值nvestment。作为第二次梯队,苏州和杭州在主要市场交易中也有100多次活动,每次有136和115个投资活动,而初创企业的融资分别为719.7亿元人民币和75.52亿元人民币。苏州发生了5亿元或更多的投资事件,基于对话的人工智能平台是NPO的投资预期为5亿元人民币;杭州分别有两种情况,分别是该公司研发的一般人形机器人研究技术Qianxun Intelligent,已获得了5.28亿元投资的初始轮换,而Pinejie(该公司的设计和开发设备的半导体设计)获得了5亿元投资的A+投资。在2025年第一季度拥有积极融资的国内城市还包括南京,Hefei,Chengdu,Wuxi,Wuxi,Guangzhou,Wuhan等。注意:文本/IT橙色,文章,文章,本橙色(公共a)CCOUNT ID:ITJUZI521),本文是作者动态的独立观点。 上一篇:Insta360 X4运动摄像头全景拍摄智能防震仅为2,928元

下一篇:没有了

下一篇:没有了